Özel Hastaneler Platformu Tarafından Hazırlanan Tamamlayıcı Sağlık Sigortası Sorunlar, Fırsatlar ve Çözüm Önerileri Raporu Yayımlandı.

Tamamlayıcı Sağlık Sigortası nedir?

Hizmet alan kişinin üzerinde kalan riskleri, gerek teminat kapsamı ve gerekse teminat yüzdeleri açısından çeşitli paketlerle üzerine alan bir özel sağlık sigortasıdır. Tamamlayıcı Sağlık Sigortası (TSS), Genel Sağlık Sigortasının (GSS) mali sürdürülebilirliğini sağlamak ve cepten ödemleri vatandaş lehine ikinci bir sigorta güvencesine kavuşturmak için Kanun ile getirilen, özel sağlık sigortası türüdür. Diğer bir tanımla TSS, SGK tarafından GSS kapsamına alınmış ya da alınmamış olan sağlık hizmetlerinin, gerek teminat kapsamı ve gerekse teminat yüzdeleri açısından çeşitli paketlerle üzerine alarak, GSS sigortalısının ve hak sahiplerinin hastanede cepten ilave ücret ödemeden yararlanmasını sağlayan bir özel sağlık sigortası türüdür. Ülkemizde 1 Ekim 2008 tarihinden itibaren uygulanmaya başlanan GSS sistemi, çalışan devlet memurları, Emekli Sandığı emeklileri, SSK sigortalıları, Bağ-Kur sigortalıları ve Yeşil Kart mensuplarının ve bunların hak sahiplerinin, farklı hak ve yükümlülüklerini vatandaşlık temelinde doğumundan ölümüne kadar sağlık güvencesine kavuşturmuştur.

Bireylerin GSS kapsamında tanımlanan haklarının kullanımında farklı talepleri (Örneğin; uzman hekim yerine Doç/Prof, jenerik ilaç yerine orijinal ilaç, normal hasta odası yerine özel oda, yerleşik tıbbi tedavi yöntemleri yerine yeni gelişen ancak altın standart olarak tanımlanmayan tedavi hizmetleri (istisnai sağlık hizmeti), kamu hastanesi yerine özel hastane) olan bireylerin bu talebi nedeniyle vatandaşın GSS’den kaynaklanan haklarını ödeyerek, vatandaşın tercihine de saygı duyan bir sistem tasarlanmak istenmiştir. Bir diğer elde edilen kazanım da, TSS ile hizmet sunucuların düzenledikleri tedavi giderlerinin ikinci bir denetim mekanizmasına tabi olması sağlanarak, GSS’nin provizyon denetimine katkı sağlayacak olmasıdır.

TSS’nin Özel Sağlık Sigortasından Farkı Nedir?

Özel sağlık sigortası uygulamasında bireyin GSS’den kaynaklanan haklarını kullanması mümkün değil iken, TSS’de bireyler GSS’den kaynaklanan haklarını kullanabilmektedirler. Bu sayede GSS kapsamındaki kişilerin; özel sigortadan farklı olarak, ayaktan tedavide ilaç harcamaları, optik harcamaları, şahıs ödemesi kapsamında tıbbi cihaz harcamaları da SGK tarafından karşılanabilmektedir.

Keza TSS’de özel sağlık sigortasında var olan, sigortalı payı uygulaması söz konusu değildir.

TSS Poliçe Fiyatları Pahalı mı?

TSS poliçe fiyatları, özel sigorta poliçe fiyatlarına göre daha düşüktür. TSS poliçeleri ile GSS’nin karşıladığı sağlık giderlerini düşerek poliçe fiyatı belirlediği için, özel sigorta poliçelerine göre ayakta, yatarak ya da ayakta+yatarak poliçelerini kişilerce daha düşük bedelle satın alınabilmektedir. Ayrıca vatandaşın ilaç ve şahıs ödemesi kapsamındaki tıbbi cihaz giderleri de GSS tarafından ödendiği için, vatandaş açısından GSS haklarından yararlanma konusunda herhangi bir mağduriyet yaşanmamaktadır. Aslında fiyat yüksekliği veya düşüklüğü, yapılan kıyaslamaya ve ürün farklılıklarına göre değişmekle birlikte, çok basit bir hesaplamayla, toplanan

primin sigortalı sayısına bölünmesiyle ortalama prim bulunabilir. Türkiye Sigorta Birliği verilerine göre, 2020 yılı ilk 9 aylık sonuçlarında yaklaşık ortalama poliçe fiyatının; özel sağlık sigortası için 2.450 TL, tamamlayıcı sağlık sigortası için 630 TL olduğu görülmektedir. 2019 yılı yaklaşık ortalama poliçe fiyatı ise; özel sağlık sigortası için 2.832 TL, tamamlayıcı sağlık sigortası için 735 TL olduğu anlaşılmaktadır.

TSS’nin Uygulandığı Tek Ülke Türkiye midir? Dünya Örnekleri Nelerdir?

TSS dünyada yıllardır uygulanmaktadır, çok iyi uygulandığı ülkeler ve bu ülkelerde birikmiş epeyce deneyim vardır. Burada sadece 4 ülke örneği özetlenecektir.

İNGİLTERE

Kamu tarafından karşılanan sağlık hizmetlerinin National Health Service (NHS) yoluyla verilmekte olduğu İngiltere’de, tamamlayıcılığı içeren destekleyici özel sağlık sigortası uygulamaları da bulunmakta ve nüfusun yaklaşık yüzde 10’u tamamlayıcı ve destekleyici özel sağlık sigortasından yararlanmaktadır. Sigorta şirketinin ödemeleri; anlaşmalı olunan özel hastanelere yapılan ödemeler ve doktor ücreti olmak üzere iki kısımdan oluşur. Kurum ücreti sigorta tarafından, doktor ücreti ise hasta tarafından ödenmekte, daha sonra sigorta şirketi ile mahsuplaşma yapılmaktadır.

Özel sağlık sigortaları NHS kapsamındaki bazı kapsam dışı durumlara ilişkin farklı poliçeler oluşturmuştur. Özel sigortalarda akut, ani beliren veya tedaviye hızlı cevap alınabilen hastalıkların tedavisi için paketler bulunmaktadır. Bu paketler; ameliyatları, yatarak tedavi ya da hemşire bakımı gerektiren hastalıkları içerir. Özel sağlık sigortası genelde ihtiyaca göre devreye girer, kapsamı dar olanlar yatarak tedavi ile sınırlı sayıda anlaşmalı hastanede ve hatta NHS hastanelerindeki özel odalarda geçerliyken, kapsamı geniş olan hizmetler marka hastanelerde ayakta ve yatarak tedavileri, fizik tedavi, psikoterapi veya diş tedavileri gibi hizmetlerde cepten ödemeler devreye girmektedir. Genel olarak; uzun dönemli bakım, acil, pratisyen hekim muayeneleri ve kronik hastalık tedavileri özel sigorta kapsamı dışındadır. Uzun dönemli bakım hizmetleri için ayrıca bakım poliçeleri vardır. İlaç katılım payına ilişkin farklı uygulamalar vardır; İngiltere’de ilaç katılım payı alınmakta, İskoçya ve Galler’de alınmamaktadır. OTC (tezgâh üstü satılan) ilaçlar NHS tarafından karşılanmaz, bazı ilaçlar için ise reçete başına NHS ve hasta birlikte ödeme sistemleri vardır. NHS diş tedavilerini kapsar ancak estetik girişimlerde özel sektörün devreye girdiği görülmektedir. NHS katarakt ameliyatı gibi bazı göz hastalıkları tedavilerini öder, bekleme süreleri uzundur. Lazerle yapılan göz ameliyatları NHS yoluyla değil tamamlayıcı sağlık sigortasından alınmaktadır. İngiltere’de NHS kapsamında sunulan sağlık hizmetlerine ilişkin olarak, finansal sıkıntılar ve mali sürdürülebilirlik gibi nedenlerle, tamamlayıcı sağlık sigortası kullanımı yaygınlaştırılması tartışmaları gündemdedir. Bu tartışmalarda, kamusal olarak sunulan sağlık hizmet kapsamının genişliği, katılım paylarının azlığı gibi başlıklar ile uzun bekleme sürelerinin tamamlayıcı sağlık sigortaları yoluyla azaltılması önerilerini gündeme getirmektedir. Öte yandan, hizmetlerin kısıtlandığını savunanlar TSS’ye yönelik direnç oluşturmaktadır.

FRANSA

Fransa’da TSS’nin uygulanma amacı sadece bekleme süreleri ve doktor seçmeye dayanmaz, ana ilke kamu sağlık sigortasında beklenen düzeyde olmayan geri ödemelerin bir kısmının tamamlayıcı sigortayla verilmesidir. OECD verilerine göre nüfusun yüzde 90’dan fazlasının özel sağlık sigortalı olduğu ve 2016 yılında tüm özel sektör çalışanlarına işverenleri yoluyla tamamlayıcı sigorta şartı getirilen Fransa’da, tamamlayıcı sigortanın maliyet tamamlama fonksiyonu daha ön planda tutulmaktadır. Yapılan çalışmalarda, ücretsiz olarak kamu tarafından verilen tamamlayıcı sağlık sigortasıyla ilgili memnuniyetle birlikte, sağlık hizmetlerine ulaşılabilirlikte eşitsizliklerin giderilmesi ve hizmetin yaygınlığının arttırılması konusu da önemli görülmektedir. Genelde TSS sunucuları üç grupta incelenmektedir. Yaklaşık kırk milyon yani üçte ikilik özel sağlık sigortalı sayısına sahip “Mutual” olarak adlandırılan ilk grubu kar amacı gütmeyen sigorta şirketleri oluşturmaktadır. Sosyal sorumluluk ve sosyal eşitlik ilkeleri ile çalışılan bu grup TSS cirosunun yarısından fazlasına sahiptir. Cironun yaklaşık dörtte biri grup poliçelerine, kalanı ise bireysel poliçelere aittir. Emeklilik poliçelerinde görevli tasarruf sandıkları 1980’li yıllardan bu yana özel sağlık sigortası hizmeti vermektedir. Yüzde 10’u aşan sigortalı ve yüzde 20’leri bulan ciro ile tasarruf sandıkları çoğunlukla grup sigortası yapmaktadır. Kamu sağlık sigortası; hastanede bakım, reçeteli ilaçlar, tanı süreçleri, geri ödemesi kararlaştırılan protez-diş-göz muayenesi, uzun dönem ve ruhsal tedavi

ile bazı ayakta tedavileri değişik yüzdelerle kapsam altına almıştır. Bağışıklama, bazı kanser taramaları da bu kapsam içindedir. Diğer koruyucu hizmetler cepten ödeme veya özel sigorta yoluyla karşılanmaktadır. TSS’nin maliyet tamamlama ilkesi gereği, sosyal sigortanın ödediğinden daha fazla ödemenin sık rastlandığı diş ve göz ile bazı ayakta tedavilerde kişiler yüksek ek ödemelerle karşılaşmamaktadır. Ayrıca, reçeteli ilacın kamu sigortası

ödeme listesinde olmaması durumunda, tamamlayıcı sigortalılar bunlara ek ödeme yapma zorunda kalmamaktadır. Yine, tek kişilik odada kalma ile hastane faturalarının tamamının ödenmediği bazı durumlarda da sigortalı için ek ödeme yapmama avantajlı olmaktadırlar. Buna bazı diş tedavisi, protez, gözlük, lens, işitme cihazı gibi tıbbi malzeme veya hizmet ihtiyaçlarının TSS tercihinde rol oynadığı da eklenmektedir.

TSS için Fransa’da devlet tarafından verilen destek miktarları için ayrılan kaynağın üçte ikisine yakın bölümü zorunlu grup sözleşmelerinde kullanılırken, devletin desteklediği miktar kontrat başına 300 Euro’yu aşmaktadır.

ALMANYA

Almanya’da; sosyal sağlık sigortacılığına ek olarak, nüfusun yaklaşık sekizde biri tamamlayıcı ve dörtte biri de ikame edici role sahip özel sağlık sigortacılığı kapsamındadır.

Sosyal sağlık sigortacılığı kapsamında; düzenli diş hekimi muayenesi, sağlıklı çocuk takibi, temel aşılar, kronik hastalık izlemeleri ve belirli kanser taramalarını içeren önleyici hizmetler ile yatarak ve ayakta hastane bakımı, doktor hizmetleri, ruh sağlığı, diş sağlığı, optometri, fizik tedavi, reçeteli ilaçlar, tıbbi yardımlar, rehabilitasyon, bakımevi, palyatif bakım gibi hizmetler bulunmaktadır. Yeni lisanslı olanlarla birlikte reçeteli tüm ilaçlar kapsam içindedir. Sosyal güvenlik kapsamında bekleme dönemi söz konusu değildir. Özel sağlık sigortalarında ise 3-8 ay arasında değişen bekleme süreleri vardır. Zorunlu uzun dönemli bakım sigortaları isteğe bağlı tamamlayıcı özel sigorta ile karşılanabilmektedir. Tamamlayıcı sigorta hizmetleri arasında; akupunktur veya bitkisel tedavi gibi alternatif tedavi yöntemleri, gözlük ve lens harcamaları, sadece özel hastalara hizmet veren doktor ve hastanelerden yararlanma fırsatları sayılabilir. Tamamlayıcı sigortadan yararlananların sosyal güvenlik kapsamındaki hizmetler için yapması gereken ek ödemeler çok daha azdır. Özel sigorta aile bireylerini kapsamaz, her birey için ek prim ödenerek sigorta yaptırılır. Bu yüzden tamamlayıcı sigorta bekar veya çocuksuzlar tarafından daha çok tercih edilir. Zorunlu uzun dönemli bakım sigortası tamamlayıcı sigorta ile tamamlanabilir, 40 yaş üstünde daha yaygındır. İkame edici özel sağlık sigortası uygulaması bulunan Almanya’da tamamlayıcı sigortaya yönelik olarak, primlerde tenzili muafiyetten başka finansal teşvik bulunmamaktadır. Sevk zinciri geliştirilmesi için katılım payı azaltılması, özel sağlık sigortası sunucuları tarafından da kullanılır.

HOLLANDA

Hollanda sağlık sistemi hükümet ve sivil toplum örgütlerinin birlikte tartışarak oluşturduğu 2006 reformlarıyla; özel sosyal sağlık sigortası, uzun süreli bakım sigortası ve tamamlayıcı sağlık sigortasını içeren 3 değişik sigorta yapısı altında toplanmıştır. Özel sosyal sağlık sigortası; zorunlu olup, devletin belirlediği temel sağlık hizmet paketini içermektedir. Devlet, sosyal sağlık sigortasını; düşük gelirli bireyler için finansal destek, tenzili muafiyet, vergi kredisi gibi teşvik uygulamalarıyla desteklemektedir. Sigorta şirketlerinin farklı seçenekleri olsa da poliçeler temel bir sağlık sigortasını içermelidir. Bu pakette; tıbbi bakım, pratisyen hekimler, hastaneler, uzmanlar ve ebelerin verdiği hizmetler, 18 yaşa kadar olan diş tedavileri, tıbbi cihaz reçeteli ilaçlar, doğum sonrası bakım, ambulans ve hasta nakil hizmetleri, fizik tedavi hizmetleri, konuşma terapisi, mesleki terapi, diyetisyen hizmetleri, ruh sağlığı hizmetleri gibi hizmetler bulunur. Paket, bazı hizmetleri ya kısmen karşılamakta ya da kapsam dışı bırakmaktadır. Bu hizmetlere TSS ile ulaşılmaktadır.

Vergilenebilir gelir üzerinden düzenlenen katılım payları ve devlet desteği ile finanse edilen uzun süreli bakım sigortası; özellikli harcamalar için, ileri yaşlardaki bakıma ihtiyaç duyan veya kronik hastalığa sahip olanlar içindir. Kapsamında; bakımevi hizmetleri, zihinsel engellilere yönelik tedaviler ve bir yılı aşan yatarak tedaviler ile akıl sağlığı ayakta tedavileri ve yaşlılara evde bakım hizmetleri bulunmaktadır. Nüfusun yüzde 80’ini aşan bölümünün yararlandığı TSS ise özel sosyal sağlık sigortası kapsamında yer almayan diş tedavileri, fizik tedavi ve estetik operasyonları gibi hizmetleri kapsar. Uzman hekime veya hastaneye gitmek için aile hekimi sevki gerekir, yani sevk zinciri uygulaması zorunludur. Sigorta şirketleri, tüm başvuruları kabul etmek zorundadır ve yaş ile sağlık durumundan bağımsız olarak belirlenen primlerle çalışır, hastanelerle anlaşma yapar ve sağlık hizmetinin sağlanmasından sorumludur.

Sigorta alıcılarının tamamlayıcı sigortası için ödediği prim, yaşa ve sağlık durumuna bakılarak riske göre alınır. Anketlerde, bilinirlik ile tamamlayıcı sigortanın kapsam ve maliyet olarak özel sosyal sağlık sigortasını tamamlama özelliği tercih nedeni olarak gösterilmektedir. Ayrıca, diş tedavisini içermesi de tamamlayıcı poliçe alımında önemli nedenler arasında gösterilmektedir. Tamamına yakın tamamlayıcı sigortalı, özel ve sosyal sağlık sigortasını aynı şirketten yaptırmaktadır. Tamamlayıcı sigortaların veriye erişimi ve bilinirliğini arttırmak için 2003 yılından bu yana devlet sigorta ürünlerinin karşılaştırıldığı web sitesini finansal olarak desteklemekte ve yıllık kontrolünü gerçekleştirmekte ve doğru bilgilendirilme amacıyla Ulusal Sağlık Enstitüsü sigorta ürünlerine ilişkin kamu ve özel sitelerdeki bilgileri denetlemektedir.

Sigorta şirketi ve hizmet sunucu arasında performansa dayalı ödeme sistemi oluşturulmuş, finansal etkilenmeyi azaltmak için belli bir gelir seviyesinin altındakilere sağlanan prim desteği, yaşlıların emekli maaşının artırılması ile 18 yaş altı sigorta masraflarının devlet tarafından karşılanması gibi önlemler alınmıştır. İşveren mali yükünü azaltmak için gelire bağlı prim ve kurumsal vergi miktarlarında azalmaya gidilmiştir.

TSS Yaptırırsam, Özel Sigorta da Yaptırabilir miyim?

TSS sigortası, özel sigortaya bir alternatif olmayıp, bireyler isterse TSS yanında ayrıca özel sigorta da yaptırabilirler. Uygulamada sigortalı hangi poliçe hakkını kullanmak ister ise onu kullanmasına da bir engel yoktur.

TSS Poliçesi, Hangi Sağlık Hizmetlerini Kapsıyor?

TSS poliçeleri, GSS’nin kapsadığı tüm sağlık giderlerini ödemektedir. Tek istisnası, ÖSS’de de uygulandığı gibi, kişinin TSS poliçesi yaptırmadan önceki hastalıklarından oluşan tedavi giderleridir. Ancak bunun da poliçelere dahil edilmesinde yasal bir engel bulunmamakta olup, geçmiş hastalıkların gelecekteki muhtemel tedavi giderlerinin de aktüeryaya dayalı prim hesaplanması şartıyla dikkate alınması mümkündür.

TSS İçin Kanuni Düzenleme Gerekli mi?

TSS, mevzuatımıza 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 98 nci maddesi ile girmiştir. 2013 yılında yayımlanan Özel Sağlık Sigortaları Yönetmeliği ile de uygulanmaya başlanmıştır. Dolayısıyla uygulama için gerekli mevzuat düzenlemeleri yapılmıştır.

5510 Sayılı Kanun Madde 98 Ek fıkra: 17/4/2008-5754/58 madde Yıllık veya daha uzun süreli tamamlayıcı veya destekleyici özel sağlık sigortalarına ilişkin usûl ve esaslar Kurumun uygun görüşü alınarak Hazine Müsteşarlığı tarafından belirlenir.

23 Ekim 2013 tarih ve 28800 sayılı Resmi Gazete’de yayımlanan Özel Sağlık Sigortaları Yönetmeliği Madde 18

(1) Tamamlayıcı ve destekleyici sağlık sigortası ürünleri, bu Yönetmelik hükümleri kapsamında düzenlenir.

(2) Tamamlayıcı ve destekleyici sağlık sigortaları ile aşağıdaki giderler, sözleşmenin teminat kapsamı ve şartları dahilinde, şirketçe karşılanır:

a) Genel sağlık sigortalısının Kanun kapsamında SGK tarafından karşılanan Türkiye’deki giderlerine ilave masraflar,

b) Genel sağlık sigortalısının SGK tarafından karşılanmayan Türkiye’deki giderleri.

(3) Şirket; bakıma muhtaç kalma durumunun ortaya çıkmasına bağlı bakım hizmetlerine ilişkin giderler, yurt dışındaki sağlık hizmetleri ve buna bağlı diğer giderler, tercümanlık giderleri ve tamamlayıcı ve destekleyici sağlık sigortaları ile ilintili diğer konular için ek teminat verebilir.

(4) İkinci fıkranın (a) bendindeki giderler için tenzili muafiyet uygulanmaz.

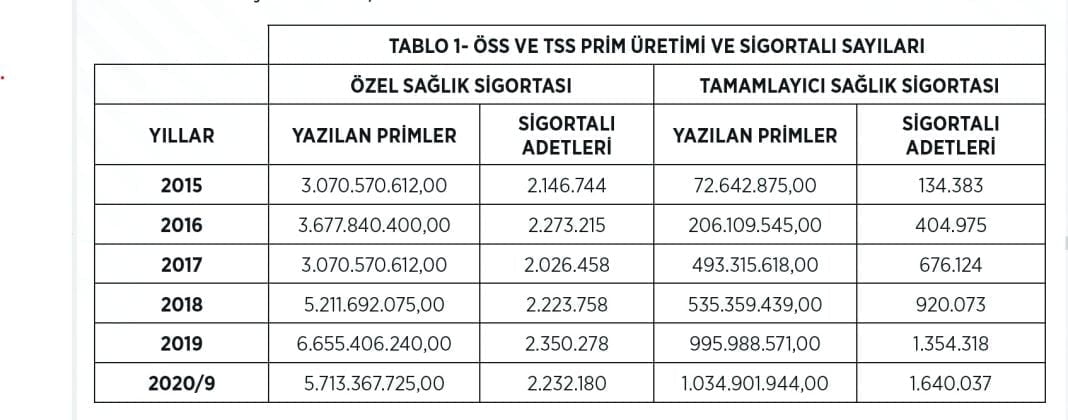

TSS Kapsamında Sigortalı Sayısı ve Ödenen Tazminat Tutarı Nedir?

Türkiye Sigorta Birliği verilerine göre TSS ve ÖSS sigortası sigortalı sayılarına Grafik 1’de yer verilmiştir.

Grafik 1’e göre 2015-2019 yılları arası, son beş yılda özel sağlık sigortalı sayısı yüzde 9 artarken, tamamlayıcı sağlık sigortalı sayısı ise yüzde 907 artmıştır. Bu veride dikkat çeken husus, TSS sayıları önemli ölçüde artarken, ÖSS sayısında da artışın devam ediyor olmasıdır. Bu durum her iki sigorta türünün de desteklenmesi konusunda bir mesaj vermektedir.

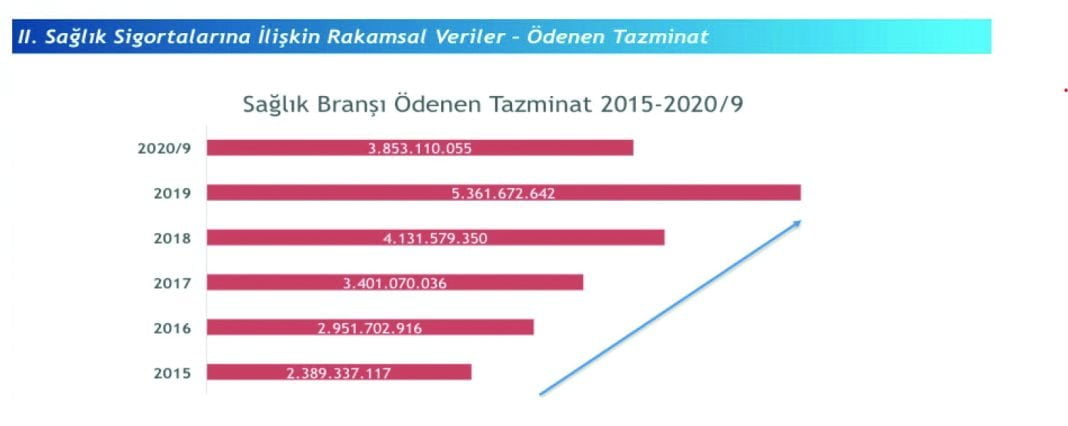

Gelişimi anlamak için sigortalı sayısı kadar önemli bir diğer veri de, ödenen tazminat tutarıdır. Türkiye Sigorta Birliği verilerine göre ödenen tazminat tutarları Grafik 2’de yer verilmiştir.

Ödenen Tazminatlar

Grafik 2’ye göre 2015-2019 yılları arası son beş yılda özel sağlık sigortalı tazminat ödemeleri yüzde 250’ye yakın artmış göstermesi, sektörün gelişim potansiyelini göstermesi açısından kritik öneme sahiptir.

TSS’nin Özel Sigortacılık Açısından Pazar Büyüklüğü Nedir?

TSS’nın prim üretimi açısından henüz ÖSS’nın oldukça gerisinde olduğu Grafik 3’den görülecektir.

Prim Üretimi

Grafik 3’e göre 2015-2019 yılları arası son beş yılda; ÖSS prim üretimi hacim olarak TSS’nın yaklaşık 6,5 katı iken, artış oranı 2 kat ile sınırlı kalmıştır. Son 5 yıllık dönemde TSS prim üretimi ise 12 kattan fazla artış göstermiştir.

ÖSS mi, Yoksa TSS mi Öncelenmelidir?

2015-2019 dönemi 5 yıllık ÖSS ve TSS prim üretimleri ve yazılan prim verilerine Tablo 1’de yer verilmiştir.

ÖSS ve TSS sigortalı sayıları, prim üretimleri ve büyüme trendleri birlikte incelendiğinde anlaşılacağı üzere; TSS sigortalı sayıları ve prim üretimleri ÖSS’ye göre daha hızlı büyümekle birlikte, 2019 yılı itibariyle toplam sağlık sigortası prim üretiminin %87’sini, toplam sigortalı sayısının ise % 63’ünü ÖSS oluşturmaktadır. Bu durum özel sigortacılığa ilişkin politika geliştirilirken, TSS ve ÖSS’nin birlikte ele alınması ve her iki sigorta türünün de kendi mecralarında hayatiyetlerini sürdürmesi gerekliliğinin somut bir göstergesidir.

TSS’nin Daha Fazla Nüfusa Ulaşması Mümkün müdür?

Türkiye Sigorta Birliği 2020 yılı ilk 9 aylık verilerine göre, 1.640.037 kişinin TSS’si bulunmaktadır. Birlik 2019 yılında, TSS’nin sadece grup sağlık sigortacılığında yaklaşık 13 milyon mavi yakalı çalışan ve yaklaşık 2 milyon sendikalı işçinin potansiyel sigortalı olabileceğini raporlamıştır. 2015 yılında bile sadece 5 şirketin TSS ürünü olduğu hatırlanırsa, 2020 yılında bu sayının 5 kat artışla 25 şirkete ulaşması arz-talep ilişkisi açısından önemli görülebilir. 2000’li yıllarda yapılan çalışmalarda bu sayının 10 milyon kişiye ulaşabileceği öngörülmüştür. Dolayısıyla, daha fazla nüfusa ulaşılarak pazarın büyütülmesinin zor olmayacağını tahmin etmek mümkündür.

TSS’nin Cepten Ödemeleri ve Katastrofik Harcamaları Artırıcı Etkisi Var mıdır?

Dünyanın hiçbir ülkesinde kişilerin sağlık taleplerinin tümünün eksiksiz olarak kamu tarafından karşılanması beklenemez. Gözden hiç uzak tutulmaması gereken bu ilke, cepten sağlık harcamaları denilen bir harcama türünü de beraberinde getirmiştir. Kişilerin beklentilerini karşılamayan bir sağlık hizmetiyle karşılaşmaları durumunda, iki seçenekten biri cepten sağlık harcamaları, bir diğeri de önceden riski paylaşabileceği bir sigortaya sahip olmasıdır ki, bu da TSS’dir. Aslında, cepten sağlık harcaması yapmak yerine önceden TSS yapmış olmak, hem kayıt dışılık hem beklenmedik ani bir harcama yapma ihtiyacı düşünüldüğünde kişiye önemli bir güvence sağlamış olacaktır.

Kişilerin istek ve beklentilerine uygun olarak kendi ve/veya hane halkı gelirlerinden yaptığı bu harcamaların yani cepten sağlık harcamalarının, ödeme güçlerini aşmaması gerekir. Dünyada daha fazla kabul gören anlayışa göre, hane halkı harcamalarının temel gıda harcamaları hariç yüzde 40’ını aşan harcamalar katastrofik yani yıkıcı harcama olarak kabul edilir. Devletler, katkı payları dahil, kişilerin cepten yaptığı harcamaların yıkıcı olmaması için, asgari ücret gibi çeşitli eşik değerlere dayandırarak süreci yönetmeye çalışmaktadırlar. Dolayısıyla, tamamlayıcı sağlık sigortası, kişilerin bütçelerinde oluşabilecek bu ani hatta yıkıcı olabilecek harcamaları önleyebilecek bir koruyucu mekanizmadır. Bu bağlamda düşünüldüğünde tamamlayıcı sağlık sigortası hem kişi hem de devlet adına cepten sağlık harcamalarını arttırmayacak, tam tersi daha gerçekçi yapıya dönüştürecek, riski önceden görerek devlet kaydı altına alacak bir mekanizmadır. Böylelikle, 2019 yılı itibariyle yılda 33.6 Milyar TL’na ulaşan cepten harcamaların ikinci sağlık sigortası yoluyla güvence altına alınmış olması mümkün olacaktır.

TSS’yi Neden Kamu Sigortası Olarak Kurgulamıyoruz?

TSS, dünya örneklerinde de görüleceği üzere özel sağlık sigortacılığı uygulaması olup, kamunun ek bir seçenek olarak verebileceği sigorta türü olarak düşünülmemektedir. Anayasa’da tanımlı “Sosyal Devlet” ilkesi gereği, devlet vatandaşlarını ayıramaz. Dünya deneyiminde de bu uygulamanın en yaygın görüldüğü örnekler arasında zaten sağlık sektörü yer alır.

Devlet, düzenleme yaparak kural koymalı, bu kuralların uygulanmasını kontrol etmelidir. Devlet, sadece ödeme gücü olmayanlara, bu hizmete ulaşmaları için yardımcı olmalı, Fransa örneğinde olduğu gibi gerekirse bu kişilerin TSS prim ödemelerini yapmaya kadar gidebilen destek mekanizmaları oluşturmalıdır.

TSS’nin Kamuya Bir Maliyeti Var mıdır?

TÜİK verilerine göre, 2019 yılında 201.3 milyar TL olan toplam sağlık harcamasının yüzde 16,7’si cepten harcamalarla, %2,9’u özel sağlık sigortaları yoluyla karşılanmaktadır. Hane halkı cepten harcamaları; vatandaşın sağlık hizmeti karşılığı katkı payı, ilave fark ücreti ve doğrudan yaptığı ödemeler 2019 yılında %17,4 artarak 33.6 milyar TL olmuştur.

Cepten sağlık harcamalarının gerçekçi yönetimi bağlamında TSS değerlendirilirse, kamuya hiçbir maliyeti olmadığı gibi, halen 33.6 milyar TL’yi aşan cepten ödemelerden, ikinci bir sağlık sigortası güvencesi yoluyla elde edilecek vergi geliri kazanımı da söz konusu olacaktır.

TSS’nin Vatandaş Memnuniyetine Etkisi Nedir?

TSS, vatandaşın cepten ödediği tutarın ikinci bir sigorta güvencesine kavuşturulması nedeniyle, normal şartlarda cepten ödeyeceği tutardan daha düşük bir bedelle aynı hizmeti satın almasına imkan sağlamaktadır. Bu anlamda vatandaş için ekonomik bir kazanım söz konusudur.

Diğer taraftan tedavi sırasında hasta ile hastane arasında mali nedenlerle oluşabilecek süreçlerin sigorta şirketi ile hastane yürüttüğü için vatandaşın memnuniyetine olumlu katkı sağlamaktadır. Özel Hastaneler ve Sağlık Kuruluşları Derneği (OHSAD) tarafından Şubat 2017’de yayımlanan ve 2015 ve 2017 yıllarını kapsayan “Sağlığın Geleceği 2017- 2023” adlı 1114 ve 1064 kişiyle yüzyüze görüşme yoluyla yapılan anket sonuçlarına göre; özel sağlık sektöründen beklenti ve hizmet alımındaki önceliklerde, 2015 yılında TSS talebinde % 61 olan istek, 2 yıl sonra % 66’ya yükselmiştir.

TSS Sadece Özel Hastaneleri mi İlgilendiriyor? Kamu ve Üniversite Hastaneleri TSS Kapsamına Giriyor mu?

TSS, özel sigorta şirketleri ile anlaşma yapan özel hastaneler yanında, kamu hastanelerini ve üniversite hastanelerini de kapsamaktadır. Kamu ve üniversite hastanelerinde özel oda farkı, istisnai sağlık hizmetleri, öğretim üyesi farkı gibi hizmetleri de TSS kapsamında ödenmesi mümkün bulunmaktadır. Bunun uygulanması için herhangi bir yasal düzenlemeye ihtiyaç bulunmamakta olup, özel sigorta şirketleri ile kamu ve üniversite hastanelerinin sözleşme yapması yeterli olacaktır.

TSS, GSS İçin Tehdit midir? Yoksa Alternatif mi?

TSS, GSS için tehdit değil, tam tersine mali sürdürülebilirliği açısından bir güvence oluşturmaktadır. Bireyler sağlık hizmeti talebinde farklı tercih ve beklenti içinde olabilirler. Hiçbir sosyal sigorta sistemi tüm bu Beklentileri karşılama imkanına sahip değildir.

GSS’yi aşan beklentiler durumunda; ya eski SSK sisteminde olduğu gibi, GSS’nin sunduklarını kabul etmeyenlere hiçbir ödeme yapmayarak, prim ödeyenlerin hakkını teslim etmemek ya da GSS’nin ödediği tutarı ödemek suretiyle bireyin haklarını teslim edeceğimiz bir sistem oluşturmak tercihinde bulunmak durumundayız. GSS’nin sunduğu imkanları yeterli bulmayanlara hiçbir ödeme yapmamak, onların GSS dışına çıkma taleplerini meşrulaştıracaktır ki görece varsıl olan bu kişilerin sistemden çıkması GSS’nin kısa vadede aktüeryal dengesinin önemli ölçüde bozulmasına neden olacaktır.

Bu değerlendirmeler ışığında TSS, GSS için ne bir tehdit ne de bir alternatif özelliğini taşımaktadır. Tümüyle GSS’nin sürdürülebilirliği adına anlamlı bir katkı sağlayan ikinci bir sağlık güvencesi sağlayan bir sigorta türüdür. Yani, TSS, GSS için tehdit değil, tam tersi önemli bir fırsattır.

Bir yandan GSS’nin mali riskini paylaşırken, diğer yandan “Sosyal Devlet” ilkesini de dikkate alarak oluşabilecek talepleri bu sisteme yönlendirebilir. Böylelikle, hizmet kalitesi üzerinde fiyat nedeniyle gelişecek baskılarını azaltabilir, hekim ve hastane seçme tercihlerindeki sınırları genişletmiş olur. Ayrıca, ödemeler ön onay (provizyon) sürecine dayalı olarak yapılacağından, ileriye dönük kontrol mekanizmaların özel sektörle birlikte çalışacağından ek yatırım gerektirmeksizin deneyim paylaşımında bulunmuş olur. Aslında gerekleri yerine getirilen bir TSS uygulamasının, GSS’nin de sigortası olduğu söylenebilir.

TSS’nin Kapsamadığı Sağlık Hizmetleri Nelerdir?

TSS’nin neyi kapsayıp, neyi kapsamayacağı, düzenlenen poliçeler kapsamında belirlenmektedir. Bu kapsamda genel olarak 5510 sayılı Kanunun 64 üncü maddesinde sayılan estetik tedaviler, geleneksel, tamamlayıcı ve alternatif tıp uygulamaları gibi sağlık hizmetleri kapsanmamaktadır. Ayrıca kişinin ilk defa özel sigorta kapsamına alınmasından önce geçirdiği rahatsızlıklar da kapsam dışında tutulmaktadır. Genel olarak kişinin yukarıda sayılan sağlık hizmetleri kapsam dışında olsa da, bu hizmetlerin oluşturacağı prim maliyetlerinin aktüeryal denge gözetilmek kaydıyla poliçe fiyatlarına yansıtılması ile poliçe kapsamına alınmasına engel yasal bir düzenleme bulunmamaktadır.

Özel Hastaneler TSS’den Memnun mu? Beklentileri Nelerdir?

Bugün itibariyle TSS tümüyle Özel Sağlık Kurumlarında (Özel Hastaneler ve Tıp Merkezleri) geçerli olarak uygulanmaktadır. Özel hastanelerin özel sigorta şirketleri ile esas itibariyle iki türlü sözleşmesi bulunmaktadır. Birisi, özel sağlık sigortalı hastalar için sözleşmeler, diğeri ise TSS için sözleşmelerdir. Özel sigorta sözleşmelerinin temelini TTB fiyat tarifesi çarpanı oluşturur iken, TSS sözleşmelerinin temelini SUT fiyat tarifesinin çarpanı oluşturmaktadır. Başlangıcında her iki sözleşme türünün fiyatları arasında önemli bir fark yok iken, TTB fiyatlarının enflasyona paralel olarak düzenli artış göstermesine rağmen, SUT fiyatlarının sabit kalması nedeniyle özel sigorta fiyatı ile TSS fiyat arasında önemli farklar oluşmaya başlamıştır. Bu nedenle TSS anlaşmalarını iptal eden özel sağlık kurumları hızla artmaktadır. Özel sağlık kurumlarının temel beklentisi, özel sağlık sigorta sözleşme fiyatlarından GSS ödeme tutarı çıkarıldıktan sonra oluşacak optimum fiyatlar ile TSS sözleşmelerinin yapılmasıdır. Bu durum TSS poliçe fiyatlarını bir miktar arttırabilecek olsa bile, TSS sisteminin sürdürülebilirliği adına önemli bir katkı sağlayacaktır.

Özel Sigortalar TSS’den Memnun mu? Beklentileri Nelerdir?

Özel sigorta şirketleri, poliçe sayılarının artmasından memnun olmakla birlikte, her geçen gün özel sağlık kurumlarının TSS ödeme tutarlarını arttırma talepleri ile daha yoğun karşılaşmaktadırlar. Özel hastanelerin önerilerinin karşılanması, poliçe fiyatlarının yükselmesine sebep olacağı bunun da TSS poliçe sayısını azaltacağı öngörüsüyle, poliçe fiyatlarında kayda değer bir artış yapılmamaktadır. Bu döngünün kırılması için TSS’nin kuruluş amacının tekrar hatırlanması ve tarafların makul bir çözümde uzlaşması oldukça önem taşımaktadır. Bu uzlaşıda devletin de sistemin bireysel emeklilik benzeri teşviklerle çözüme katkı sunması

kayda değer bir katkı sağlayacaktır.

Bu kapsamda; Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu, TSS ile ilgili sorunların çözümü için önerilerini 3 ana başlıkta özetlemektedir. Bunlar; sağlık verilerine erişim, MEDULA sistemine erişim ve SUT fiyat uygulamasına ilişkin önerilerdir.

Sağlık verilerine erişim başlığı altında; 5684 sayılı Sigortacılık Kanunu’nun 31/B maddesi için değişiklik taslağı hazırlandığı; MEDULA sistemine erişim ile ilgili olarak sigortalıların sağlık kurumlarındaki işlemlerine ait fatura detay bilgilerinin Sigorta Bilgi ve Gözetim Merkezi (SBM) üzerinden sigorta şirketleri ile paylaşılması; SUT uygulamasına ilişkin olarak ise SUT fiyatları ile %200’lük fark ücreti sınırlamasında yapılabilecek değişiklikler vurgulanmaktadır.

Banka Sandıkları Açısından TSS’nin Önemi Nedir?

506 sayılı Sosyal Sigortalar Kanunu’nun geçici 20 nci maddesi ile kurulan ve halen kapsamda 18 Sandığın olduğu yapıda, toplam 420.020 sigortalı ve hak sahibi bulunmaktadır. Söz konusu sandıklara üye olanlar, SGK’ya değil sandığa prim ödemekte ve sandık aracılığı ile sağlık finansmanı haklarını kullanmaktadırlar. Bu anlamda her birisi bir SGK özelliği taşımaktadır. Bu sandık mensuplarının da TSS kapsamına hizmet sunmaları imkanı bulunmaktadır.

Kamu Politika Yapıcılarının TSS’ye Bakış Açısı Nedir?

TBMM tarafından 2008 yılından kabul edilen 5510 sayılı kanun ile TSS hukuki güvenceye kavuşmuş ve 2013 yılında uygulamaya girmiştir. Bu yönüyle hukuki alt yapı açısından bir sorun bulunmamaktadır. Gerek Sağlık Bakanlığı, gerek Çalışma ve Sosyal Güvenlik Bakanlığı, gerekse Hazine ve Maliye Bakanlıkları açısından da TSS’nin geliştirilmesi konusunda farklı bir görüş söz konusu değildir. Diğer taraftan Sağlık ve Gıda Politikaları Kurulu bakımından da TSS’nin yaygınlaşmasına sıcak bakıldığı görülmektedir.

Diğer taraftan özel sigorta şirketlerin temsil eden Türkiye Sigorta Birliği ile Türkiye Özel Emeklilik ve Sigorta Şirketleri Düzenleme ve Denetleme Kurumu da TSS’yi desteklemekte ve yaygınlaşması için çalışmalar yürütülmektedir. Keza özel sağlık sigortalarının vergi teşviki ile ilgili düzenlemeler uzun bir süredir uygulama gelmektedir.

İyi İşleyen Bir TSS Modelİ Önerilerimiz:

Mevzuat Düzenlemeleri Bakımından:

TSS’nin uygulanabilmesi için gerek kanun, gerekse yönetmelik düzeyinde gerekli mevzuat çalışmaları kapsamında diğer bölümlerde de değinildiği üzere;

- Gelir Vergisi Kanunu’nun 63 ve 89’uncu maddelerine eklenecek özel sağlık sigortaları için ek %5 indirim hakkı tanınması için,

- Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’na eklenecek eş ve çocuklar için yapılan sağlık sigortası prim ödemelerinin SGK matrahına dahil edilmesi,

- ÖSS ve TSS poliçeleri için E-Nabız vasıtasıyla Medula verisi teyidi,

- KVKK 6. madde 3. fıkra revizesi ile sağlık verilerinin işlenmesinde özel sigorta sektörüne açık rıza istisnası sağlanması,

- TSS’nin geliştirilmesi amacıyla bir sigorta şirketinden elde edilen yenileme garantisi hakkının, diğer sigorta şirketlerine de taşınabilmesi uygulamasının yaygınlaşabilmesi, konularında yasal düzenlemeler yapılması önerilmektedir.

TSS Prim Tarifeleri, Poliçe Uygulamaları ve Özel Sağlık Tesisi Özel Sigorta Şirketi Fiyat Sözleşmeleri Bakımından:

Günümüz itibariyle TSS’nin başlangıçta düşük prim özelliği ile piyasaya çıkması ve rekabetin ağırlıklı olarak ucuz prim tarifeleri ile sürdürülmesi, poliçe sayılarının artışına önemli bir etkisi olmuştur. Ancak gelinen noktada TSS’ye esas SUT tutarlarının ve TSS tarafından sağlık hizmet sunucularına ödenen tutarın maliyetleri karşılayacak ölçüde artmaması nedeniyle hizmet sunan sağlık kurumları bakımından, sistemin sürdürülebilirliği adına ciddi risk oluşturmaktadır.

TSS’nin ülke çapında yaygınlaşmasının sadece düşük poliçe fiyatlarıyla sağlanamayacağı, netlik kazanan bir husustur. Esasen bu raporlama ile bu çıkmazın aşılması adına da bir katkı sunması amaçlanmıştır. Kuşkusuz hizmet alan vatandaşın memnuniyetin yüksek tutulması önemlidir. hayal kırıklığına dönüşmeden, ancak sağlık hizmet sunucularının da beklentilerini karşılayacak poliçe fiyatlamalarının yapılması en kritik unsur haline gelmiştir.

Poliçe fiyatlarının belirlenmesinde SUT fiyatlarındaki olası değişimler de etkili olacaktır. Ancak SUT fiyatının maliyetleri karşılayacak şekilde artmadığı durumlarda (Örneğin; 2007-2019 döneminde reel fiyat endeksi 100 iken, SUT fiyatı 26 olarak gerçekleşmiştir. Bir başka deyişle SUT fiyatlarının 4 kat arttırılmasına ihtiyaç bulunmaktadır) kurgulanacak bu sistemin artan maliyetleri, TSS poliçeleri ile karşılanacak esneklikte kurgulanması uygun olacaktır.

TSS sisteminin toplum yararına, aynı zamanda sigorta şirketlerinin ve sağlık hizmet sunucularının amaçlarını da karşılayacak şekilde sürdürülebilirliğini sağlamak amacıyla Türkiye Sigorta Birliği (TSB), Özel Hastaneler ve Sağlık

Kuruluşları Derneği (OHSAD), Özel Hastaneler Platformu Derneği (ÖHPD), Sigorta ve Özel Emeklilik Düzenleme ve Denetleme Kurumu (SDDK), Türkiye Odalar ve Borsalar Birliği (TOBB), Üniversite Hastaneleri Birliği Derneği (ÜHBD) gibi kurum ve kuruluşların bulunduğu bir yapının oluşturulması önerilmektedir.

Bu oluşumun, sektör için bir istişare ortamı oluşturması ve sürecin tüm taraflar için amaçlarına hizmet ettiğinin izlenmesinde rol üstlenmesi sağlanmalıdır. Bu uygulama, Hibrit (ÖSS/TSS) poliçeler nedeniyle özel sağlık kurumları arasında oluşacak rekabet eşitsizliğinin de ortadan kaldırılması için fırsat sunacaktır.

Özel Sağlık Kurumları ÖSS Sözleşmeleri İçin, TSS Sözleşmelerinin İmzalanması Zorunluluğu Bakımından:

SUT geri ödeme tutarlarının artmaması, buna bağlı olarak hastaların ödediği fark tutarlarının artmaması sistemin sürdürülebilirliğini zorlamakta iken, bunlara ek olarak yasal bir zorunluluk olmadığı halde TSS poliçe fiyatlarının düşük tutulması sonucu, her geçen gün artan sağlık hizmet maliyetleri karşısında; özel sağlık kurumlarının TSS sözleşmelerini yenilememe eğilimi doğmasına neden olmuştur.

Bu gelişme karşısında, bazı özel sigorta şirketlerinin ÖSS sözleşmelerinin devamlılığının TSS sözleşmelerinin imzalanması şartına bağlı kılma politikaları, özel sağlık kurumlarını bir başka açmazın içine itmiştir. Bu durum ÖSS’nin kalıcılığına ve TSS’nin sağlıklı büyümesine zarar vererek, ÖSS ve TSS sigortacılık

sisteminin tümünün sürdürülebilirliğini riske eder konuma gelmiştir. Bu ikilemin çözülmesinin sektör için oldukça önem arz etmektedir.

Bu kapsamda çözümü gereken bir diğer konuda hibrit poliçe uygulamasının durdurulmasıdır. Bir diğer kritik husus ise yukarıda ifade edilmeye çalışılan SUT artışından bağımsız poliçe fiyatlama modeli önerisinin hayata geçirilmesidir.

Vergi ve Prim Teşvikleri Bakımından:

Ülkemizde 2019 yılı TÜİK Sağlık Harcaması verileri dikkate alındığında; 44.2 milyar TL özel sağlık harcaması söz konusudur. Bu tutar toplam cari (yatırım harcamaları hariç) sağlık harcamasının yüzde 22’sini oluşturmaktadır. Bu tutarın 5.8 milyar TL’si özel sigorta şirketleri eliyle yapılan harcamaları oluştururken, 33.6

milyar TL lik tutarını ise cepten harcamalar oluşturmaktadır. Ülkemizde bireysel emeklilik sisteminde devletin oluşturduğu teşvik sistemleri ile bir fon oluşturmaya çalışılırken, tamamlayıcı sağlık sigortası için cepten sağlık harcamaları hazır bir fon olarak zaten bulunmaktadır.

Ülkelerin sağlık finansman verilerine bakıldığında, tüm ülkelerde farklı oranlarda cepten harcamaların varlığı söz konusudur. Buradaki kritik konu cepten harcamaların oranı olup, ülkemizdeki bu oran OECD ortalamalarına

yakın bir şekilde %17 düzeyinde seyretmektedir. Ancak bu ödemenin yapılması sürecinde sağlık hizmet sunucusu ile vatandaş arasında ilişkinin en sağlıklı bir şekilde yürümesi için, özel sigorta şirketinin vatandaşın nam ve hesabına sistemde var olmasıdır. Bu sayede birey, cepten harcama aşamasında da ikinci bir sağlık güvencesine (ÖSS veya TSS) kavuşmak suretiyle kendini daha güvende hissedecektir. Bu durum politika yapıcılar ve kamu maliyesi açsından da çok daha iyi bir seçenek oluşturmaktadır.

Nitekim bu gerçeklerden hareketle 10. ve 11. Kalkınma Planları kapsamında, TSS’nin desteklenmesi ve teşvik edilmesini hedefi doğrultusunda; bireye ve/veya işverene yönelik olarak vergi ve/veya prim teşviklerinin sağlanması için değişik Bakanlık ve STK’lar tarafından çok önemli çalışmalar yapılmıştır. Artık zaman, bu çalışmaların hayata geçirilmesini gerekli ve hatta zorunlu kılmaktadır.

Bu kapsamda vergi ve/veya prim teşviklerinin;

- Bu amaca yönelik olarak Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu, Gelir Vergisi Kanunu ve Kurumlar Vergisi Kanunu’nda gerekli değişikliklerin yapılması,

- Gelir Vergisi Kanunu 63 ve 89’uncu maddelerine eklenecek özel sağlık sigortaları için ek %5 indirim hakkı getirilmesi,

- Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nda değişiklik yapılarak eş ve çocuklar için yapılan sağlık sigortası prim ödemelerinin SGK matrahına dahil edilmesi,

- Kamu kurumlarının ve özel sektör kurumlarının çalışanlarına grup poliçeleri alabilmelerine yönelik teşvik ve düzenlemelerin yapılması.

Kamu Maliyesi Bakımından:

ÖSS ve TSS’nin cepten ödemeleri kapsayacak şekilde genişletilmesi ve bu amaca yönelik yukarıda yer verilen önerilerin hayata geçirilmesi ile kamu sağlık harcamalarına ek bir yük getirilmeksizin;

- Cepten harcamaların sigorta yoluyla ödenmesi suretiyle vergi gelirlerinin arttırılması,

- Bireyin sağlıklı kalmasında yönelik çabalar sonucu, hızla artan yaşlılık nedeniyle oluşacak sağlık harcamalarının azaltılması,

- Vatandaş memnuniyetinin arttırılması, imkanları elde edilmiş olacaktır.

- Hususlarını kapsayıcı şekilde hazırlanmasının uygun olacağı değerlendirilmektedir.

Kamu Maliyesi Bakımından:

ÖSS ve TSS’nin cepten ödemeleri kapsayacak şekilde genişletilmesi ve bu amaca yönelik yukarıda yer verilen önerilerin hayata geçirilmesi ile kamu sağlık harcamalarına ek bir yük getirilmeksizin;

- Cepten harcamaların sigorta yoluyla ödenmesi suretiyle vergi gelirlerinin arttırılması,

- Bireyin sağlıklı kalmasında yönelik çabalar sonucu, hızla artan yaşlılık nedeniyle oluşacak sağlık harcamalarının azaltılması,

- Vatandaş memnuniyetinin arttırılması, imkanları elde edilmiş olacaktır.

TSS’nin Topluma Yaygınlaşması Bakımından:

TSS’nin ve ÖSS’nin yaygınlaşması için Devlet Üniversite hastanelerinin de hizmet alım sözleşmelerine dahil edilmesi sağlanmalıdır. Halkın kamu ve özel sağlık sigortası bilincini artıracak, sigortalının güvenini kazanacak, hizmet kalitesini ve devamlılığını önceleyerek ülke çapında toplumsal yaygınlığı artıracak tanıtım faaliyetlerinin ve kamu spotlarının hayata geçirilmesi sağlanmalıdır.

Bu kapsamda Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu ve/veya Türkiye Sigorta Birliği gibi yapılar tarafından vatandaşın doğru bilgiye ulaşmasının sağlanması, aynı zamanda bu amaca yönelik bilgilendirmelerin bu kurumların gözetiminde olması, haksız rekabeti önlemek adına da katkı sağlayacaktır.

Özel Sağlık Sigortasının Bakımından:

Ülkemizde özel sağlık sigortacılığı 30 yılı aşkın bir süredir gelişerek önemli bir deneyim ve ölçek oluşmuştur. TSS, ÖSS’nin alternatifi olmayıp, TSS ile yapılacak çalışmaların kendi mecrasında yürütülürken, yapılacak kamusal teşviklerin ÖSS’yi e kapsayacak şekilde geliştirilmesi önem arz etmektedir.

TSS Poliçe Kapsamı Bakımından:

TSS’nin yaygınlaşabilmesi açısından, GSS uygulamasında olduğu gibi kişinin ilk defa özel sigorta kapsamına alınmasından önce geçirdiği rahatsızlıkların kapsama alınmasıyla ilgili bir düzenleme getirilmelidir. Bu hizmetlerin oluşturacağı prim maliyetlerinin aktüeryal denge gözetilmek ve belirli limitler konulması kaydıyla

poliçe fiyatlarına yansıtılarak kapsama alınması değerlendirilmelidir.

Sağlık Bakanlığı ve SGK Verilerinin Paylaşımı Bakımından:

TSS ve ÖSS poliçelerinin hazırlanması ve kullanımı aşamasında, e-Nabız ve MEDULA verilerinin SAGMER vasıtasıyla paylaşılması için gerekli kanuni düzenlemelerin yapılması sağlanmalıdır. Bu kapsamda; e-Nabız vasıtasıyla MEDULA verisi teyidi alınması ile buna yönelik olarak KVKK 6. madde 3. Fıkra revizesi ile sağlık verilerinin işlenmesinde sigorta sektörüne açık rıza istisnası getirilmesi uygun olacaktır.

Yaşlı Bakım Sigortası Kurulmasının Sağlık Harcamalarına Etkisi Bakımından:

Ülkemiz, yaşlanma hızı en yüksek ülkeler arasında yer almaktadır. Emeklilik sistemi açısından ciddi bir risk oluşturan bu husus, sosyal güvenlik reformu ile ülkemizdeki ortalama yaşam süresinin artışına uyumlu bir şekilde emeklilik yaşının arttırılması ile çözümlenmeye çalışılmıştır. Ancak yaşlılığın getirdiği bir diğer önemli risk de bakım ihtiyacının karşılanmasıdır. Ülkemizde 2021-2023 dönemi Orta Vadeli Plan’da konuyla ilgili çalışmaların başlatılması önemli bir gelişme olarak görülmektedir. Konunun sağlık sigortacılığı ve sağlık hizmet sunumu bakımından önemi ise, yaşlılık dönemi bakım ihtiyacının sağlık tesisleri tarafından karşılanması olgusudur. Kurulacak yaşlı bakım sigortası modeli, yaşlıların sağlık tesislerinde karşılanması gerekmeyen bakım ihtiyaçlarının çok daha uygun fiyatlar ile bakım sigortası tarafından sağlanmasına fırsat verecektir.

{kind=link}